27 Giugno 2014

POST MACRO. MERCATI.

Il punto sull'espansione dell'economia americana.

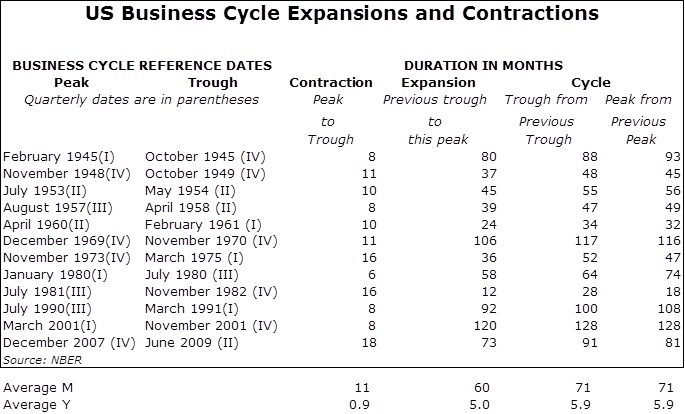

Dal 1945 ad oggi l'economia americana ha vissuto dodici cicli di espansione/contrazione.

Le fasi di espansione sono mediamente durate 60 mesi; le fasi di contrazione sono mediamente durate 11 mesi. Attualmente l'economia americana si trova in una fase di espansione che dura da circa 61 mesi, una durata prossima alla durata media.

Per osservazioni, suggerimenti o segnalazioni

16 Aprile 2014

POST FORMAZIONE. INVESTIMENTI.

Il rischio non è adeguatamente remunerato. Meglio la liquidità?

Una obbligazione denominata in euro con scadenza ad un anno a massimo rating - “Extremely strong capacity to meet financial commitments” S&P - rende mediamente oggi, in un anno, lo 0.55% lordo. La stessa obbligazione a tasso fisso con scadenza a dieci anni, portandola fino a scadenza, rende mediamente l'1.95% lordo annuo (con una forte esposizione al rischio di tasso ed in certe circostanze di liquidità). Ai rendimenti lordi vanno poi tolte le commissioni di negoziazione, le imposte e gli oneri di amministrazione. Questo genere di rendimenti non si discostano molto dall'oscillazione ordinaria nei prezzi di un principale indice azionario in un solo giorno. Un anno verso un giorno. I principali indici azionari mondiali sono però cresciuti moltissimo negli anni recenti e ci sono settori e società palesemente in bolla speculativa; una forte correzione potrebbe materializzarsi in qualsiasi momento. Se poi, invece di una correzione dovesse trattarsi di una vera e propria inversione di trend, allora un 5-10% di valore perso in pochi giorni diventerebbe irrecuperabile per anni. Quindi come comportarsi? Per chi non vuole rischiare i propri fondi e li lascia liquidi sul conto corrente, una considerazione importante da fare è la seguente. Sui fondi giacenti sul conto corrente bancario, nel limite di 100.000 euro, opera la garanzia del fondo interbancario italiano di tutela dei depositi in caso di default dell'Istituto di credito. Questo a prescindere dal livello di rating attribuito alla Banca. Per giacenze però che vanno oltre detto importo diventa fondamentale prendere in considerazione la solidità della Banca stessa ovvero il suo rating. Se il rating non è particolarmente elevato allora va considerata seriamente l'opportunità di investire le giacenze superiori a detto limite in obbligazioni che abbiano per lo meno lo stesso livello di rating della Banca, in modo da migliorarne la redditività o ridurre il rischio di credito a rating via via superiori.

Per osservazioni, suggerimenti o segnalazioni

24 February 2014

POST INFO. EQUITIES.

Industry sector OIL&GAS.

The consolidated statements of accounts among eleven of major global oil and gas integrated companies collectively account for more than 40% of the entire oil and gas integrated sector market capitalization, with a market value of $1.8 trillion at close of 19th of February 2014. These have been collected and selectively reviewed to speculate about the current market value of this industry, with a specific methodology followed - focusing on operating cash flows, capital expenditures (additions to property, plant and equipment, as well as constructions in progress) and free cash flows. Among other evidence resulting from the analysis, it has emerged that the sum of their operating cash flows almost equals the sum in capital expenditures as of 19th of February 2014. This means, that during last twelve months, no extra-value has been generated by these eleven companies (considered as a whole), to be distributed to the shareholders. In other words, all the “cash” produced during the last year has been used to invest into capital expenditures. DIAWONDS ® believes this industry is currently highly overvạlued. You may find the full report (also in english; currently available only for an italian audience; 50€) @ opinioni.consulenteindipendente.com

Per osservazioni, suggerimenti o segnalazioni

21 Febbraio 2014

POST INFO. AZIONI.

Il settore OIL&GAS.

DIAWONDS ® ha raccolto e rielaborato dati di bilancio consolidato di 11 tra le maggiori società quotate al mondo attive nel settore energetico integrato del petrolio/gas naturale. Esse rappresentano insieme una capitalizzazione di mercato pari a $1,8 trillioni alla chiusura del 19 febbraio scorso, con un peso relativo sull'intero settore indicativamente superiore al 40%. Dall'analisi e stime condotte è tra l'altro emerso che la somma degli OCF (operating cash flow) di tutte le società del campione è risultata praticamente uguale a quella delle loro CAPEX* (capital expenditures) fornendo così la chiara indicazione che nell’ultimo anno di attività pubblicato queste società, prese nel loro insieme, non hanno di fatto prodotto sovra-ricchezzạ disponibile per gli azionisti: tutto ciò che è stato generato a livello di “cash” è stato speso per investimenti tecnici. DIAWONDS ® ritiene il settore in parola sia attualmente sopravvạlutato. L'analisi completa su opinioni.consulenteindipendente.com (50€).

*"additions to property, plant and equipment (constructions in progress included)" stimate ove necessario.

Per osservazioni, suggerimenti o segnalazioni

17 Febbraio 2014

POST FORMAZIONE. ETF.

Cosa sono gli ETF.

ETF è l'acronimo di Exchange-traded funds. Si tratta di "investment companies"* legalmente classificate come "open-end companies" o "Unit Investment Trusts (UITs)" ma che se ne differenziano per alcune peculiarità: non vendono singole azioni direttamente agli investitori ma le emettono in blocchi (definiti "Creation Units") ad esempio di 50,000 azioni. Le Creation Units sono di norma acquistate da investitori istituzionali che non le pagano "cash" ma le comprano conferendo un paniere di strumenti finanziari che normalmente replicano il portafoglio titoli dell'ETF. Gli investitori istituzionali suddividono poi le Creation Unit in singole azioni e le vendono sul mercato secondario agli investitori finali che possono così ivi negoziarle. Gli investitori istituzionali possono rivendere le Creation Unit all'ETF che normalmente le redime con gli strumenti finanziari che compongono il portafoglio invece che in contanti. Gli ETF non si possono considerare Fondi comuni proprio per la limitata redimibilità delle loro azioni. A differenza dei Fondi comuni le azioni degli ETF sono negoziate su una borsa valori nazionale ed a prezzi di mercato che possono o meno coincidere con il NAV ("net asset value") dei titoli ovvero l'attivo dell'ETF meno il passivo diviso per il numero delle azioni circolanti. Gli ETF sono simili ai Fondi comuni nel fatto di offrire agli investitori un modo per allocare i propri soldi in un fondo che investe in azioni, obbligazioni o altre attività e, in cambio, ricevere un diritto partecipativo in quel particolare portafoglio titoli. La maggior parte degli ETF cerca di conseguire lo stesso rendimento di uno specifico indice di mercato. Questo tipo di ETF è simile ad un "index fund" nel senso che investirà particolarmente nelle azioni di società incluse in uno specifico indice di mercato; l'ETF investirà in tutti i titoli componenti l'indice o in una selezione rappresentativa. Altri tipi di ETF includono gli ETF a leva e gli ETF inversi che puntano a realizzare un rendimento giornaliero che è il multiplo e il multiplo inverso del rendimento giornaliero di un indice. Un'importante caratteristica di questi ETF è che cercano di conseguire gli obiettivi dichiarati su base giornaliera e la loro performance durante un periodo di tempo maggiore può differire anche significativamente dal multiplo e dal multiplo inverso della performance dell'indice nello stesso periodo di tempo. Tra gli ETF ci sono anche gli ETF a gestione attiva che perseguono strategie di gestione attiva e rendono note giornalmente le proprie posizioni di portafoglio.

*Gli ETF sono tipicamente "investment companies" registrate ma esistono alcuni ETF che investono in materie prime, divise o in strumenti finanziari basati su materie prime e divise che non sono registrati come "investment companies".

Per osservazioni, suggerimenti o segnalazioni

31 Gennaio 2014

POST INFO.

opinioni.consulenteindipendente.com

Sul sito opinioni.consulenteindipendente.com è stata pubblicata l'opinione su FACEBOOK Inc. Troverete anche le recenti opinioni su: ADIDAS AG, APPLE Inc, ENI Spa, INTEL Corp, JOHNSON & JOHNSON, LUXOTTICA Group Spa, RALPH LAUREN Corp, COMPAGNIE FINANCIERE RICHEMONT SA, SAMSUNG Electronics Co Ltd, ...

Inoltre troverete l'opinione sul settore Lusso/Abbigliamento e progressivamente pubblicate sempre nuove Opinioni! Maggiori dettagli sul sito.

Per osservazioni, suggerimenti o segnalazioni

10 Dicembre 2013

POST MACRO. MERCATI

Tapering

Lo scorso venerdì 6 dicembre è stato comunicato il nuovo dato mensile sulla disoccupazione americana che si attesta ora al 7% (7.3% ad ottobre). Si è trattata della seconda maggiore variazione mese su mese (la prima tra novembre e dicembre 2010) verificatasi da quando ad ottobre 2009 è iniziato il trend di discesa del tasso di disoccupazione americana dal picco del 10%. Questo forte decremento accorcia i tempi prevedibili di raggiungimento dell'importante livello del 6.5%. Già a fine 2012 infatti la Federal Reserve aveva indicato che non avrebbe toccato i tassi d'interesse di breve termine finché non avesse visto il tasso di disoccupazione scendere sotto il 6.5%, in costanza di previsioni inflazionistiche prossime all'obiettivo del 2%. Con una semplice proiezione statistica dei dati del trend (mediante regressione lineare) è ipotizzabile il raggiungimento del livello 6.5% solo a fine 2014 (quindi lo possiamo considerare ancora relativamente lontano). Recentemente inoltre è stato chiarito che il "federal funds rate" potrebbe rimanere vicino allo zero anche con il tasso di disoccupazione sotto il 6.5%. Quello che attualmente (FOMC del 17-18 dicembre p.v.) potrebbe invece prospettarsi è l'inizio del "tapering" ovvero la riduzione nel programma degli $85 mld di acquisti mensili di asset da parte della Fed, in concomitanza con una qualche strategia per mitigarne gli effetti.

E' opinione di DIAWONDS ® che, sulla scorta dell'ampia disponibilità di liquidità sui mercati a basso prezzo determinata dalla politica del "quantitative easing" che si protrae oramai da diversi anni, in molti settori il livello delle CAPEX (investimenti in immobilizzazioni tecniche) di diverse società quotate sia cresciuto oltre i livelli desiderabili da un punto di vista dell'investitore. Inoltre la bassissima remunerazione degli investimenti risk-free ha spinto verso forme d'investimento alternative caratterizzate da livelli di volatilità maggiori a quelli effettivamente desiderabili. Si stanno cioè materializzando rischi sistemici e specifici che si collocano al di sopra di livelli considerabili fisiologici.

Conferme importanti potranno derivare dai riscontri sugli ulteriori approfondimenti in corso.

Per osservazioni, suggerimenti o segnalazioni

31 Ottobre 2013

POST TECNICO. AZIONI - AGGIORNAMENTO AL POST DEL 9/10/13

Twittering...

Ora sono disponibili i dati del 3Q, quindi è possibile aggiornare i calcoli. Gli step sono gli stessi:1) calcoliamo il valore di borsa di FB per MAU (Monthly Active Users); 2) moltiplichiamo il risultato per i MAU di TW; 3) correggiamo il risultato tenendo conto della diversa redditività dei MAU di FB e TW sulla base degli ARPU; 4) ripetiamo la sequenza per LK sostituendo agli "active users" (non definiti da LK) gli "unique visitors" in quanto considerati i più compatibili per definizione.

Ecco i risultati (alla chiusura del 30/10/13):

1) $119,355.02M/1,189M=$100.38

2) $100.38*232M=$23,288.78M

3) $0.75/$1.72 (ARPU TW/ARPU FB)=44%; $23,288.78M*44%=$10,137.20M

4) $26,759.81M/184M=$145.43; $145.43*232M=$33,740.63M;$0.75/$2.11 (ARPU TW/ARPUV LK)=36%;$33,740.63M*36%=$11,989.96M

Quindi verrebbe ora un valorẹ di TW tra 10-12 Mld$.

9 Ottobre 2013

POST TECNICO. AZIONI

Twittering...

Volendo farsi una vaga ed approssimativa idea (spannometrica) di quello che potrebbe essere attualmente (09-oct-13) un "fair valuẹ" di Twittẹr (TW) seguiamo un approccio fondato sui "comparables", Facẹbook (FB) e Linkẹdin (LK). Il ragionamento è questo: 1) calcoliamo il valore di borsa di FB per MAU (Monthly Active Users); 2) moltiplichiamo il risultato per i MAU di TW; 3) correggiamo il risultato tenendo conto della diversa redditività dei MAU di FB e TW sulla base degli ARPU†; 4) ripetiamo la sequenza per LK sostituendo agli "active users" (non definiti da LK) gli "unique visitors" in quanto considerati i più compatibili per definizione.

Ecco i risultati:

1) $114,800.98M/1,155M=$99.39

2) $99.39*218M=$21,697.88M

3) $0.66/$1.60 (ARPU TW/ARPU FB)=41%; $21,697.88M*41%=$8,941.14M

4) $26,302.61M/189M=$139.17; $139.17*218M=$30,380.21M;$0.66/$2.03 (ARPU TW/ARPUV LK)=33%; $30,380.21M*33%=$9,892.22M

Quindi verrebbe un valorẹ di TW intorno ai 9-10 Mld$.

Supponendo che dopo l'IPO risulti outstanding il numero massimo di azioni possibile e considerando il "fair valuẹ" per azione calcolato dalla società a settembre ($20.62) ne scaturirebbe d'altra parte una valutazionẹ di 12.9 Mld$ c.a., destinata secondo alcuni ad essere sensibilmente più alta dopo l'IPO.

†total revenue in a given geography during a given quarter, divided by the average of the number of MAUs in the geography at the beginning and end of the quarter.

Per osservazioni, suggerimenti o segnalazioni

17 September 2013

POST INFO. SHARES

The DIAWONDS® ' View on Potash Industry @13 Sept.2013

is now available.

(BUNDLE: Uralkaliy OAO, Potash Corporation of Saskatchewan Inc, Mosaic Co, K&S AG, ICL Israel Chemicals Ltd, Arab Potash Company PLC, Agrium Inc, Sociedad Quimica y Minera de Chile SA, Intrepid Potash Inc).

Per osservazioni, suggerimenti o segnalazioni

13 Settembre 2013

POST INFO. AZIONI

E' disponibile l'opinione di DIAWONDS® sul SETTORE INDUSTRIALE POTASSIO al 13 Settembre 2013.

(BUNDLE: Uralkaliy OAO, Potash Corporation of Saskatchewan Inc, Mosaic Co, K&S AG, ICL Israel Chemicals Ltd, Arab Potash Company PLC, Agrium Inc, Sociedad Quimica y Minera de Chile SA, Intrepid Potash Inc).

Per osservazioni, suggerimenti o segnalazioni

29 Luglio 2013

POST TECNICO. AZIONI

Is Apple Fairly Valued?

The main approach to looking at this company is by focusing on the free-cash-flow, and a secondary approach is to check the results based on a Peers Evaluation model. The purpose of this two-tiered approach is to try to understand if it makes sense for an investor to buy shares in this company based on its current situation.

This company has experienced an uncommon extraordinary growth over time due to its worldwide success, as almost everyone knows, of some of its products. We are talking about roughly an Operating Cash Flows’ 40% CAGR (compounded annual growth rate) along a 14- year time stream. A shared understandable concern may arise from such amazing growth: could it keep growing in the future? What if it doesn’t? Keeping in mind that rapid growth may be followed by rapid decline.

To reassure you, let’s have a quick overview on some of its figures: $400.6bn of Market Cap, $42.6bn of piled Cash, $169.4bn of ttm revenues, $37.7bl of ttm earnings, $123.3bl of equity and a newly undertaken financial debt of around $17bn that was completely absent from the balance sheet before, which gives a very small debt/equity ratio of just 0.14 along with some good fiscal reliefs.

It has also recently showed to be a shareholder-friendly company that is beginning to pay dividends (with a current healthy dividend yield equal to 2.8%)

So let’s now focus on a free cash flow valuation frame.

Generally speaking (as already mentioned in previously edited articles), the FCF is what remains after deducting what is strictly needed for survival from all the cash produced by an industrial company (as opposed to financial or insurance one) in one year. From the point of view of an investor, this FCF is what really matters, as it's the real added value that may be entirely distributed to the stakeholders without compromising a company's existence. Here it can be defined as net cash provided by operating activities less purchases of property, plant and equipment. This is a clear simplification so it should not be inferred that the entire free cash flow amount is available for discretionary expenditures. FCF is a useful measure of performance that may be used as an indication of the strength of a company and its ability to generate cash. By projecting the FCF to the future and discounting it back (employing the so-called weighted average cost of capital, after having performed some other technical steps), it's possible to reach the fair value of stock compared with its market price.

Turning to AAPL it has generated a total operating cash flow for the last 12 months equal to $52.9bn and capital expenditures totalling $9.7bn, so the total FCF is $43.2bn with the weighted average cost of capital computed at 8.5%. Using adjusted data from the most recent available annual report, the estimated impact of operating leases, outstanding stock options, retirement and postretirement unfunded obligations, are a combined $5.8bn.

A reasonable FCF growth rate for the long term (over ten years) could be estimated at 2.8% which is equal to growth rate projections for the overall world economy.

Given all the above-mentioned assumptions, based on AAPL current share market price ($440.61, closing price on 28 July 2013) it may be inferred from the market a projected FCF growth rate for the short/medium term (up to 10 years) of -6%. This rate is apparently too harsh given that ttm FCFs still seems to be on an upward trend even if they have lowered from the previous quarter (definitely at a lower extent). This leads to the consideration that the company may be undervalued at the current price.

Let’s turn to the Peers Evaluation model. This is a proprietary copyrighted model (PEA© Peers Evaluation Analysis) that is based on some basic assumptions, which makes it rational and useful, even if cannot be taken as a standalone evaluation method. Indeed it isn’t precise, nor specific, but may be useful to gather some important evidence from comparisons. However, a major drawback of this model is that a company may operate in different fields at the same time which makes it difficult to be assigned to a specific bundle.

The main assumption is that if we take a bundle of companies belonging to the same business field on the long run, each single company will tend to reach the same average financial metrics (otherwise they will exit the market). The same assumption must be true also for new entrants. In practice, fundamental ratios from profit and loss, balance sheet, and cash flow statements, as P/S price to sales, P/EBIT price to operating income, P/E price to earnings, P/BV price to book-value, as well as P/FCF price to free cash flow, should lean towards the average bundle value in the long term. A further assumption of the model answers the question: what if? What would be the price of a peer company if its fundamental ratio is the average one? This price is then computed for each ratio and the next step is to find out the average price of the results. This final figure is the one to be compared with the stock price to gain a sense of potential over/under/fair valuation.

Saying that, here is what was computed for the bundle of companies to which AAPL belongs.

| Name | P/S | P/EBIT | P/E | P/BV | P/FCF* | Close@28July |

|

| Apple inc | 2.4 | 8.0 | 10.6 | 3.2 | 9.4 | $440.61 |

|

| Dell Inc | 0.4 | 9.4 | 12.2 | 2.1 | 8.0 | $12.94 |

|

| Samsung Elec. | 0.9 | 6.0 | 7.6 | 1.5 | 8.4 | KRW 1,303,000 |

|

| | 5.3 | 23.2 | 25.3 | 3.7 | 24.0 | $885.35 |

|

| IBM | 2.1 | 10.5 | 13.8 | 12.3 | 14.7 | $197.35 |

|

| EMC Co | 2.5 | 14.1 | 20.0 | 2.5 | 11.3 | $26.50 |

|

|

|

|

|

|

|

|

|

|

| Average | 2.3 | 11.9 | 14.9 | 4.2 | 12.6 |

|

|

|

|

|

|

|

|

|

|

|

| Apple inc | $422.69 | $652.17 | $619.77 | $575.58 | $592.32 | $572.51 | -23.0% |

| Dell Inc | $73.05 | $16.32 | $15.86 | $25.92 | $20.51 | $30.33 | -57.3% |

| Samsung Elec. | KRW 3,211,767 | KRW 2,577,065 | KRW 2,562,140 | KRW 3,572,492 | KRW 1,962,449 | KRW 2,777,182 | -53.1% |

| | $379.81 | $453.91 | $521.19 | $1,003.72 | $466.49 | $565.02 | 56.7% |

| IBM | $209.31 | $222.18 | $214.09 | $67.88 | $169.01 | $176.49 | 11.8% |

| EMC Co | $24.07 | $22.32 | $19.72 | $45.58 | $29.59 | $28.26 | -6.2% |

| WHAT IF? |

|

|

|

|

| Average | Delta |

*note: capex inclusive of intangibles.

As you can see if AAPL would be the “ideal” company it is undervalued.

To conclude, there is evidence that this company based on a DCF model is undervalued as supported also by a Peers Evaluation model

Disclosure: I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it. I am long AAPL. I have no business relationship with any company whose stock is mentioned in this article. Note.

Tutti i diritti sono riservati - Copyright DIAWONDS® 2013.

Per osservazioni, suggerimenti o segnalazioni

30 Maggio 2013

POST FORMAZIONE. AZIONI.

IL VALORE DI UN'AZIONE: Un Approccio Alternativo.

Stimare il valore di una società quotata è importante perchè dal confronto con il suo prezzo di mercato è possibile individuare sopravvalutazione o sottovalutazione e quindi opportunità di vendita o acquisto. Questo valore può essere stimato con metodi più o meno accreditati. Per individuarlo in maniera rapida e semplificata, senza pretese di precisione, è possibile applicare i principi base di comuni tecniche valutative ad alcuni specifici dati di bilancio che risultano particolarmente significativi dal punto di vista dell'azionista/investitore. Stiamo parlando, nel caso di aziende non finanziarie o assicurative, del flusso di cassa operativo netto (free-cash-flow o FCF). Per quanto il FCF non sia definito nei principi contabili è un'utile misura dell'andamento di un'azienda e può essere utilizzato come indicatore dell'abilità nella generazione di "cash". A grandi linee il FCF è ciò che rimane dopo aver sottratto da tutto il "cash" generato in un anno ciò che è strettamente necessario per la continuità aziendale. Semplificando, il FCF può essere calcolato sottraendo dal flusso di cassa operativo (operating cash flow o OCF) gli investimenti in immobilizzazioni materiali (capital expenditures). Così calcolato non è possibile trarre la conclusione che tutto il FCF sia disponibile per un utilizzo discrezionale a favore degli azionisti come pagamento dividendi, riacquisto azioni proprie o riduzione dell'indebitamento ed acquisizioni. Ciò nondimeno questo FCF si presta bene a costituire il punto di partenza di una valutazione. Ulteriori passi sono la proiezione del FCF nei 10 anni successivi al tasso di crescita sostenibile proprio della specifica azienda. Oltre i 10 anni questo tasso può essere allineato a quello dell'economia globale in quanto nel lungo periodo non dovrebbero esistere opportunità di arbitraggio tra differenti aziende e settori. La proiezione dei flussi di cassa è poi riportata al momento della valutazione (attualizzata) applicando il cosiddetto "discounted cash flow" (DCF) la cui formula matematica utilizza come tasso di sconto il costo medio ponderato del capitale (WACC). Il WACC è il tasso di remunerazione richiesto da coloro che finanziano l'azienda a titolo di azionisti (capitale) o di creditori (debito). Al valore totale attualizzato si aggiunge la liquidità, si toglie il debito e si riduce il risultato per tener conto di leasing operativi, stock options e disavanzo del fondo pensioni. Si arriva così ad un valore netto che diviso per il numero di azioni circolanti conduce al "fair value" stimato di una singola azione. Normalmente gli analisti finanziari stimano i FCF calcolandoli per ogni singolo anno dell'orizzonte di valutazione partendo dalla previsione dei dati di conto economico (ricavi, costi, ammortamenti, tasse, ....). Questo approccio "predittivo" è chiaramente più preciso richiedendo una profonda conoscenza dell'azienda, della sua evoluzione nel tempo nonchè in generale del settore economico di appartenenza, ma richiede anche elevati tempi di analisi. Volendo astenersi per quanto possibile da attività di previsione è possibile invece individuare il tasso di crescita sostenibile dei FCF estrapolandolo dall'andamento aziendale passato. Qui i margini di soggettività della stima si fanno più consistenti perchè non esiste un modo univoco per operare. Esistono invece diversi criteri applicabili e da scegliere tenendo conto delle peculiarità della singola azienda. E' opportuno chiarire che anche il valore del FCF preso a base del processo valutativo può richiedere aggiustamenti quando ad esempio il FCF è negativo (occorre normalizzare tenendo conto dei FCF degli ultimi 3-5 anni) oppure ad esempio quando esistono importanti erogazioni (distributions) a società partecipate non per intero.

Solo DIAWONDS® è autorizzato a copiare e trasmettere per email o pubblicare sul web questo scritto. Tutti i diritti sono riservati - Copyright DIAWONDS® 2013.

Per osservazioni, suggerimenti o segnalazioni

5 March 2013

POST MACRO. EQUITY.

Telecom Services sector (wireline and wireless) : There is still room for growth.

Free cash flow - FCF - is not defined under the U.S. GAAP. Therefore, it should not be considered a substitute for income or cash flow data prepared in accordance with GAAP and furthermore it may not be comparable to similarly titled measures used among different companies. Generally speaking, the FCF is what remains after deducting what is strictly needed for survival from all the cash produced by an industrial company (as opposed to financial or insurance one) in one year. From the point of view of an investor, this FCF is what really matters, as it's the real added value that may be entirely distributed to the stakeholders without compromising a company's existence. Here it can be defined as net cash provided by operating activities less purchases of property, plant and equipment. This is a clear simplification so it should not be inferred that the entire free cash flow amount is available for discretionary expenditures. FCF is a useful measure of performance that may be used as an indication of the strength of a company and its ability to generate cash. By projecting the FCF to the future and discounting it back (employing the so-called weighted average cost of capital, after having performed some other technical steps), it's possible to reach the fair value of stock compared with its market price. However, the big issue is to choose an appropriate FCF future growth rate. This task can be accomplished by looking back into the financial reports of the target company to see how it performed in the past. The fair value of a bundle of peer companies considered as a whole may also be reached to compare the outcome to their market capitalization. With meaningful enough bundles, then an entire economic sector’s over/under or fair-valuation may be inferred.

Based on this methodology, the Telecom service sector (wireline and wireless) on a global scale is, at this stage, relatively undervalued. Let's look at this in more depth.

At the beginning of the year, the global market capitalization of the Telecom Service Sector (wireline and wireless), cleared off ADR (American Depositary Receipts), was around $2.3 trillion. Summed up, total cap. of the first 10 companies was around $1,037bn or 45% of the total. These ten companies look therefore as a good proxy for the entire worldwide telecom service sector.

Here is the list of the companies:

China Mobile Ltd (CHL) / AT&T Inc (T) / Verizon Communications Inc (VZ) / Vodafone Group PLC (VOD) / America Movil SAB de CV (AMX) / Telefonica SA (TEF) / NTT Docomo Inc (DCM) / Telstra Corp Ltd (TTRAF.PK) / Nippon Telegraph and Telephone Corp (NTT) / Deutsche Telekom AG (DTEGF.PK).

It’s important to note that Nippon Telegraph and Telephone Corp group has 66.66% ownership of the NTT Docomo Inc as of June 29, 2012 (form 20-F, pg.17, 2012-06-29).

The total operating cash flow of these companies for the last 12 months stands at $217.13bn* and capital expenditures totaling $115.79bn**, so the total FCF is $101.34bn with the weighted average cost of capital computed at 8.3% (this is a weighted average by market capitalization of each single company’s w.a.c.c.). Using data (if and where available) from the most recent available annual reports, the estimated impact of operating leases, outstanding stock options, retirement and postretirement unfunded obligations, is a combined $170.05bn.

A reasonable FCF growth rate for the short/medium term (up to 10 years) could be estimated at 1.1% (this is a weighted average by market cap. of each estimated single company’s FCF growth rate for the short/medium term).

While in the long term (over ten years), this rate is estimated at a stable 2.75% which is equal to growth rate projections for the overall world economy.

Given all the above-mentioned assumptions, the final calculation gives a total value of equity for the bundle of companies equal to $1,185.36bn, which is about 14.4% higher than their total market capitalization of $1,035.76bn as of 4 March 2013.

| Free cash flow trailing 12M ($ million) | 101,344 |

| Discount rate (weighted average c. of c.) | 8.3% |

| Cash flow growth rate | 1.1% |

| Perpetuity growth | 2.75% |

| Present Value of Free cash flows ($ million) | 707,421 |

| Present Value of Terminal Value ($ million) | 930,693 |

| Value of operating assets ($ million) | 1,638,114 |

| Total value of Cash & Marketable Securities ($ million) | 141,201 |

| Value of Firm ($ million) | 1,779,315 |

| Total value of outstanding debt ($ million) | 423,898 |

| Retirement-Postret. unfunded obligations/Operating leases/Value of Equity in Options ($ million) | 170,052 |

| Total Value of Equity ($ million) | 1,185,365 |

| Total market capitalization ($ million) | 1,035,757 |

If the cash flow growth rate for the short/medium term (up to 10 years) is placed at no-growth level (around 0%), then the final calculation gives an overall total value of equity equal to the current total market capitalization of the bundle of companies. This is the implied growth rate given by market participants to this bundle of Telco companies considered as a whole and sounds too pessimistic.

We can conclude that the global telecom service sector, considering the bundle of companies as its proxy, seems to be relatively undervalued.

* The ttm operating cash flow of Telefonica SA has been estimated taking into account the announcement to the market (form 6-K) dated 15 February 2013. The ttm operating cash flow of Verizon Communications Inc and AT&T Inc have been reduced by operating cash flow attributable to noncontrolling interests (distributions to NCI).

** The capex of Telefonica SA includes intangibles. The capex of Vodafone Group PLc, America Movil SAB de CV and NTT Docomo Inc have been estimated.

Only DIAWONDS® is allowed to copy and redistribute by email or post to the web this report. All rights reserved - Copyright DIAWONDS® 2013.

Per osservazioni, suggerimenti o segnalazioni

19 Dicembre 2012

POST MACRO. ECONOMIA USA.

Negli Stati Uniti in generale prosegue il trend di miglioramento del mercato del lavoro (il tasso di disoccupazione è ora al 7.7%), del settore immobiliare e del credito al consumo. Anche il deficit del Federal Budget (-1145 miliardi $, cumulato ultimi dodici mesi) segue da tre anni un corso di progressivo, per quanto lento, miglioramento. Il deficit commerciale, invece, dopo aver segnato tra ottobre 2008 e maggio 2009 un rapidissimo miglioramento per poi tornare a peggiorare fino a marzo 2012 è ora a -553.1 miliardi $ (cumulato ultimi 12 mesi). Il livello del PMI (Purchasing Managers' Index), che è un indicatore dello stato di salute dell’economia americana permane attorno al livello discriminante tra espansione e contrazione (~50). Attorno agli stessi livelli si trova anche l'economia globale come misurata dall'indice JPMorgan Global Manufacturing PMI. Sotto il profilo dei prezzi, mentre l'indice PPI, che misura la variazione nel prezzo dei prodotti finiti e servizi venduti dai produttori, ha mostrato recentemente un certo spunto di crescita l'indice CPI permane invece a livelli piuttosto stabili attorno al 2% y/y. In generale DIAWONDS® ritiene che l'economia americana si stia progressivamente stabilizzando e vede come possibile il concretizzarsi di una fase moderatamente espansiva.

Per osservazioni, suggerimenti o segnalazioni

30 Novembre 2012

POST MACRO. EQUITY.

IS THE FOOD INDUSTRY* FAIRLY VALUED?

Methodology.

I don't try to forecast the future, I just project the past into the future.

When I have to find out the true value of an industrial stock (therefore other than a financial or insurance one) my primary focus is on the Free Cash Flow that may be defined as Operating Cash Flow minus Capital Expenditures. Roughly Free Cash Flow is what remains after deducting from all the cash produced by a company in a year what is strictly needed to its survival.

The Free Cash Flow is what really matters under the point of view of an investor. It's the real value added that may be entirely distributed to the stakeholders without compromising a company's existence. By projecting the Free Cash Flow to the future and discounting it back with the Weighted Average Cost of Capital (it’s the so called Discounted Cash Flow Model), after having performed some other technical steps, it's possible to reach the fair value of one stock to compare with its market price. The big issue here is to choose an appropriate Free Cash Flow growth rate. To accomplish this task, I use to look back into the financial reports of the targeted Company trying to find out how it performed in the past. The same methodology may be extended to a group of peers, part of the same industrial sector, to find out if there is relative overvaluation, undervaluation or if the group, as a whole, looks fairly valued.

A bundle of peers: ASBFF CPB CAG DANOY GIS HNZ K MDLZ NSRGY UL . Assumptions and results. (Sector: Consumer, Non-cyclical; Industry: Food; *Sub-Industry: Food-Misc/Diversified).

I have estimated the Weighted Average Cost of Capital for each of the over mentioned companies, which are some of the major players in the food processing industry, applying both the Capital asset pricing Model and the Gordon model. I have also estimated reasonable free cash flow growth rates for each company referred to the short-medium and long term. Then I have: computed the trailing twelve moths free cash flow for each of them; looked at the last available amount of unfunded retirement/postretirement obligations; estimated the impact of operating leases and of outstanding stock options (where available).

Here are the results of my assumptions as at the 30th of November 2012:

| Company Name | Market Cap $ | WACC | Fcf $ | Fcf Growth Rate | LT Fcf Growth Rate | Leasing/Pension/Stock options |

| Associated British Foods plc (ASBFF) | 18,861 | 6.5% | 866 | 2.9% | 2.8% | 2,465 |

| Campbell Soup (CPB) | 11,460 | 6.2% | 799 | 1.3% | 2.8% | 1,256 |

| ConAgra Foods (CAG) | 12,063 | 6.9% | 721 | 1.8% | 2.8% | 1,291 |

| Danone (DANOY) | 40,894 | 5.6% | 2,242 | 3.9% | 2.8% | 1,376 |

| Gen'l Mills (GIS) | 26,325 | 7.1% | 1,766 | 1.2% | 2.8% | 2,240 |

| Heinz (HNZ) | 18,759 | 6.5% | 968 | 0.5% | 2.8% | 512 |

| Kellogg (K) | 19,928 | 6.1% | 1,237 | 1.3% | 2.8% | 1,089 |

| Mondelez International, Inc. (MDLZ) | 45,813 | 7.2% | 3,311 | 2.1% | 2.8% | 4,849 |

| Nestlé S.A. (NSRGY) | 212,066 | 8.6% | 8,361 | 7.0% | 2.8% | 8,953 |

| Unilever (UL, UN) | 109,253 | 6.8% | 5,484 | 4.5% | 2.8% | 7,137 |

| TOTAL/AVERAGE | 515,422 | 6.75% | 25,756 | 2.64% | 2.75% | 31,167 |

| Sum of Fcf ttm (Mln $) | 25,756 |

| Discount rate (wacc), weighted by market cap. | 7.4% |

| Cash flow growth rate, weighted by market cap. | 4.6% |

| Perpetuity growth | 2.8% |

| Present Value of Fcf | 223,330 |

| Present Value of Terminal Value | 440,636 |

| Value of operating assets | 663,965 |

| Total value of Cash, Marketable Securities & Non- operating assets | 29,012 |

| Value of Firm | 692,977 |

| Total value of outstanding debt | 118,362 |

| Retirement-Postretirement unfunded obligations/Operating leases/Value of Equity in Options | 31,167 |

| Market Value of Equity | 543,448 |

By comparing the total value of market cap. (515,422) with total market value of Equity (543,448) we can conclude that the bundle of selected companies considered as a whole is just 5.4% undervalued.

Disclaimer: information contained in this post: is provided for informational purposes only and on the condition that it will not form the basis for any investment decision; is statement of opinion and not statement of fact; is not to be considered as a recommendation to purchase, hold or sell any securities; is subject to change. No responsibility is assumed for any errors or for the consequences of relying or acting on any information provided in my post. Equity securities, especially small and mid-sized company stocks, are subject to greater risks than bonds.

Per osservazioni, suggerimenti o segnalazioni

13 Luglio 2012

POST TECNICO. AZIONI.

FLASH VIEW SU NOK-IA.

La società ha un valore di borsa di 5,6 miliardi €. A fine-Q1 il cash lordo era pari a 9,8 miliardi € mentre quello netto era pari a 4,9 miliardi. Quindi un livello di indebitamento contenuto e D/E pari a 0,5 c.a. (patrimonio netto di 10,9 miliardi). Il fatturato ttm è di 35,6 miliardi. Quello che colpisce è la rapidità con cui sono scese revenues (-6,7% annuo di CAGR tra 2007-2011) e cash flow. Da fine 2010 a marzo di quest'anno il free cash flow è sceso di 4 miliardi a circa 100 milioni. Lo Zscore non è buono (sotto 1,81). L'opinione di DIAWONDS® è che ci sono le potenzialità per un turnaround ma sotto rinnovata guida. Al momento DIAWONDS® è bearish sul titolo.

Note: pr. az. € 1,507 alle ore 17:21 del 13.07.2012. Vedere area Metodo. La società ha comunicato al mercato che pubblicherà i suoi risultati Q2 2012 il 19 luglio intorno a 1.00 PM (CET +1).

Per osservazioni, suggerimenti o segnalazioni

23 Maggio 2012

POST FORMAZIONE. AZIONI.

I DR (DEPOSITARY RECEIPT) E GLI ADR (AMERICAN DEPOSITARY RECEIPT).

I DR (Depositary Receipt) sono titoli americani rappresentativi di azioni (ma anche di titoli di debito o di azioni privilegiate) emessi da una banca depositaria su richiesta di un broker (DR non-sponsorizzati) o sulla base di un accordo con una società (DR sponsorizzati).

I DR sponsorizzati sono emessi da un depositario appositamente incaricato da una società interessata ad esempio alla raccolta di nuovi capitali oppure ad una più amplia e diversificata esposizione agli investitori fuori dai propri confini nazionali. La società sponsor può così perseguire ad esempio una maggiore visibilità per i prodotti e servizi offerti.

I DR non sponsorizzati sono emessi quando un investitore desidera acquistare sul proprio mercato di riferimento azioni di una società quotata all'estero. L'investitore chiede di acquistare le azioni al suo broker. Il broker cambia in divisa estera la provvista ricevuta dall'investitore ed attraverso la propria rappresentanza internazionale o attraverso un broker estero acquista le azioni ordinarie sottostanti corrispondendo il prezzo; allo stesso tempo chiede alla banca depositaria estera di depositare le azioni presso una banca di custodia. Appena la banca di custodia ne ha notificato la ricezione la banca depositaria emette i DR relativi alle azioni che vengono consegnati al broker che a sua volta li consegna all'investitore. Quando l'investitore desidera vendere i DR si verifica esattamente il processo inverso con la cancellazione dei DR e la consegna dei titoli sottostanti all'acquirente estero.

I DR possono però anche essere negoziati sul mercato di riferimento dell'investitore, sia regolamentato che OTC, quando ne risultano emessi e circolanti un numero significativo. In questo caso il broker incaricato della negoziazione effettuerà la verifica del miglior prezzo confrontando il prezzo quotato sul mercato domestico rispetto al prezzo quotato sul mercato estero tenuto conto del rapporto di cambio in divisa e deciderà se sia meglio negoziare sul mercato domestico (sia in acquisto che in vendita) o chiedere l'emissione di un nuovo certificato all'estero (in caso di acquisto) o la cancellazione (in caso di vendita). Il broker potrebbe anche possedere uno stock di azioni ordinarie nel qual caso il prezzo di negoziazione sul mercato estero potrebbe divenire irrilevante. La negoziazione continua dei DR in entrambi i mercati fa sì che i differenziali di prezzo si riducano a i minimi termini cosicché il 95% delle negoziazioni di DR avvengono nella forma di interscambi e non richiedono l'emissione o la cancellazione di DR. I detentori di DR hanno diritto a ricevere nella loro divisa di riferimento tutti i dividendi pagabili sull'azione estera sottostante oltre a poter esercitare i diritti di voto per il tramite della banca depositaria.

I DR negoziabili sui mercati americani, regolamentati (NYSE, Nasdaq, AMEX) e OTC (Over the Counter), si chiamano ADR (American Depositary Receipt).

La maggior parte dei titoli di società non americane negoziate negli USA sono rappresentati da certificati ADR emessi da banche depositarie americane.

Gli ADR negoziati nei mercati regolamentati sono soggetti alle regole della SEC ed i bilanci delle società a cui si riferiscono devono essere riconciliati agli standard contabili americani (U.S. Generally Accepted Accounting Principles - GAAP); gli ADR negoziati OTC invece sono meno trasparenti, con minori informazioni sugli scambi, nessun obbligo di periodica informazione agli azionisti e nessun obbligo di redazione dei bilanci in conformità agli standard contabili americani.

Ogni ADR rappresenta una o più azioni di un titolo estero o la frazione di un'azione. La relazione tra l'ADR e l'azione ordinaria è definito "ratio". Il ratio 1:1 (un'azione sottostante equivale ad un azione depositata) è molto comune ma ci sono casi di ratio che vanno da 100.000:1 a 1:100.

Per quanto il prezzo di un ADR corrisponda a quello dell'azione estera nel suo mercato locale, gli ADR sono denominati in dollari americani e il titolo sottostante è detenuto da un intermediario finanziario americano all'estero. Il possessore di un ADR ha il diritto di ottenere l'azione estera sottostante ma normalmente mantiene l'ADR.

Tra i vantaggi per l'investitore in ADR c'è in primo luogo la possibilità di diversificare il portafoglio a livello internazionale senza doversi curare delle difficoltà eventualmente riscontrabili operando direttamente su mercati poco conosciuti tra cui: inaffidabili operazioni di compensazione e regolamento post negoziazione, cambi valuta costosi, servizi di custodia inattendibili, scarsi flussi informativi, pratiche di mercato poco familiari, convenzioni fiscali poco intelligibili e particolari regole d'investimento interne.

Diverse banche e fondi pensione americani non possono per statuto acquistare azioni estere; gli ADR, d’altra parte, sono considerabili a tutti gli effetti titoli americani.

Tra gli svantaggi: potrebbero esserci ritardi nella ricezione di informazioni ad esempio in relazione alle assemblee degli azionisti e per l'esercizio del diritto di voto; inoltre le banche depositarie deducono dai dividendi e da altre erogazioni sulle azioni le commissioni per i loro servizi inclusi i costi di cambio divisa.

Tra i rischi: gli ADR sono generalmente poco liquidi e sono soggetti agli stessi rischi di cambio, politici ed economici delle azioni estere sottostanti.

Avvertenze: questo post è stato redatto per meri fini di informazione ed illustrazione sulla base di informazioni ricavate da fonti ritenute affidabili, ma non sono necessariamente complete o aggiornate e l'accuratezza delle stesse non può essere in alcun modo garantita. Nessun obbligo di aggiornamento.

Disclaimer: this information has been obtained from sources believed to be reliable and is provided for general informational purposes only without any guarantee of accuracy, timeliness or completeness. No obligation to update, modify or amend this information or data.

Per osservazioni, suggerimenti o segnalazioni

16 Maggio 2012

POST TECNICO. AZIONI.

IPO FACE-BOOK: ALCUNE CONSIDERAZIONI.

Partendo da un free cash flow pari a 739 mln $, stimando un WACC (costo medio ponderato del capitale) pari a 7.8%, tenuto conto della liquidità ed assimilati pro-forma, ipotizzando un tasso di crescita di lungo periodo dei FCF allineato a quello dell'economia globale (stimato al 3%) e supponendo un numero di "outstanding shares" dopo l'IPO pari al massimo ipotizzabile, una quotazione di 34-38 $ per azione implicherebbe, in base ai calcoli di DIAWONDS®, un tasso di crescita dei FCF di circa il 22-24% annuo per i prossimi 10 anni.

L'interpolazione tramite regressione polinomiale di 2° ordine dei MAU (monthly active users) trimestrali indicati dalla società nel prospetto (da marzo 2009 a marzo 2012) permette di stimare in 3.1 miliardi i MAU a fine 2021 con un tasso di crescita annuo composto (CAGR) sul periodo pari al 13.9% annuo. Sempre con lo stesso tipo di interpolazione è possibile stimare in 5.4 miliardi gli utenti totali di internet a fine 2021, di cui circa 2 miliardi rappresentati da utenti cinesi. Nel 2021 cioè i MAU di Face-book arriverebbero ad essere il 57.5% di tutti gli utenti internet del mondo o il 90.9% escludendo gli utenti cinesi (è opportuno infatti tenere conto che l'accesso a Face-book è stato o è attualmente inibito in tutto o in parte in Cina dove gli utilizzatori di Internet a fine 2011 rappresentavano il 23% del totale degli utenti Internet nel mondo). Per il 2021 la popolazione mondiale è stimabile in 7.7 miliardi pertanto il 70% degli individui per quella data dovrebbe essere attivo su Internet.

Per osservazioni, suggerimenti o segnalazioni

7 Maggio 2012

POST MACRO. SETTORE BEVANDE AL-COLICHE.

IL SETTORE BEVANDE AL-COLICHE (EX CHINA) E' PROSSIMO AL FAIR VALUE.

DIAWONDS® ha raccolto e rielaborato dati di bilancio consolidato delle 8 maggiori società del settore bevande al-coliche a livello di capitalizzazione di borsa nel mondo ad inizio 2012*. Esse rappresentano più del 50% della capitalizzazione di tutte le società del settore quotate nel mondo.

DIAWONDS® si è concentrato sulla capacità di ciascuna azienda di generare disponibilità liquida in eccesso rispetto a quella prettamente necessaria a garantire la continuità aziendale. Questa sovra-ricchezza, comunemente definita free-cash-flow, opportunamente proiettata sugli anni a venire e riportata al momento attuale attraverso il metodo DCF (discounted cash flow) permette di ottenere una stima del reale valore di una società e di confrontarlo con quello di quotazione.

Il metodo DCF è stato applicato considerando le 8 società come fossero una sola.

Nello specifico sono stati utilizzati i seguenti valori aggregati (Miliardi di dollari usa):

- flusso di cassa operativo netto (FCF): $ 21.38

- costo medio ponderato del capitale (WACC): 8.7%**

- tasso di crescita di medio periodo dei FCF: 5.8%**

- tasso di crescita di lungo periodo dei FCF: 2.8%**

- valore delle disponibilità liquide ed assimilabili: $ 14.7

- valore dei debiti finanziari: $ 109.3

- valore stimato dei leasing operativi, stock options, disavanzo dei fondi pensione: $ 15.5

Ne è risultato che, nel loro complesso, le 8 maggiori compagnie del settore bevande al-coliche mondiali risultano essere prossime al fair value. Il loro valore reale stimato è risultato infatti pari a $ 367.7 miliardi di dollari americani che raffrontato alla loro capitalizzazione di borsa alla data odierna pari a circa $ 355.0 miliardi di dollari, indica una sottovalutazione di appena il 3.6% c.a.

Nel processo di stima si è tenuto conto di generali principi di prudenzialità.

La solidità finanziaria è risultata abbastanza elevata come da valore dell'Altman Zscore aggregato (2.78**) di poco inferiore al “cut-off value” (2.99).

(*con esclusione di quelle Cinesi; **media dei rispettivi valori stimati per ogni singola società ponderati per la loro capitalizzazione.)

Per osservazioni, suggerimenti o segnalazioni

16 Aprile 2012

POST FORMAZIONE. AZIONI.

LE BUONE AZIONI.

Volenti o nolenti, direttamente o indirettamente, più o meno consapevolmente i risparmiatori investono in azioni di società quotate.

Investono direttamente quando le acquistano sul mercato (meno frequente), indirettamente quando se le trovano nelle gestioni patrimoniali perché la Banca le ha acquistate per loro conto, oppure quando, magari non proprio consapevolmente, hanno investito in quote di fondi d'investimento azionari o bilanciati dove tutte o parte delle risorse sono destinate dal gestore del fondo proprio alle azioni.

Ma che cosa sono le azioni? Le azioni sono titoli di capitale.

Acquistando azioni si diviene soci della società emittente, partecipando per intero al suo rischio economico; chi investe in titoli azionari ha diritto a percepire periodicamente il dividendo sugli utili conseguiti che l'assemblea dei soci deciderà di distribuire. L'assemblea dei soci può comunque stabilire di non distribuire alcun dividendo.

Detenere azioni comporta alcuni vantaggi: flussi finanziari periodici in entrata da dividendi (quando corrisposti), possibilità di apprezzamento dei prezzi nel lungo periodo, liquidabilità (le azioni possono essere vendute sul mercato e trasformate in liquidità), bassi costi di negoziazione rispetto ad altri strumenti finanziari, possibilità di diversificazione del rischio mediante l'acquisto di più azioni appartenenti a diversi settori d'attività; ma comporta pure svantaggi come un livello di rischio che può essere anche molto elevato.

Un rischio che è scomponibile in due categorie: il rischio sistemico (rischio di mercato detto anche rischio non diversificabile) ed il rischio non sistemico (il rischio specifico o rischio diversificabile.)

E’ bene ricordare che l’azionista partecipa per intero al rischio economico della società emittente. Quindi è certamente opportuno scegliere bene le azioni in cui si investe. Vanno preferite società ad elevata capitalizzazione, globalizzate, con fatturati crescenti, società che non hanno subito perdite ma realizzato utili, società che hanno un livello d’indebitamento sostenibile ovvero non eccessivo. Anche un patrimonio netto che cresce nel tempo è un buon indicatore da tenere in considerazione. Il fatto che la società corrisponda un dividendo è poi importante perché dimostra innanzitutto una certa sensibilità da parte di chi gestisce l’azienda alle aspettative degli azionisti. Allo stesso tempo è necessario che la politica di remunerazione seguita dall’azienda nei confronti di amministratori e dipendenti in termini di “stock options”, bonus e contributi pensionistici risulti equilibrata.

Scegliere buone società però non basta: è di fondamentale importanza anche comprare bene ed al momento giusto. Per comprare bene è necessario verificare che il vero valore (o “fair value”) della società sia più alto del suo valore di mercato ovvero che la società risulti sottovalutata. Comprare una buona azione ma ad un prezzo eccessivo certamente non è un buon affare. Questo tipo di valutazione, lungi dall’essere una scienza certa, richiede comunque l’applicazione di alcuni metodi di stima come ad esempio il DCF (“discounted cash flow”) o il DDM (“dividend discounted model”) che richiedono competenze specialistiche.

Per quanto riguarda poi il momento giusto per l’investimento in azioni (o “market timing”) sicuramente è utile l’ausilio dell’analisi tecnica (ovvero l’analisi grafica dell’andamento delle quotazioni nel tempo applicando specifiche metodologie) nell’individuazione di particolari momenti di mercato che risultano più favorevoli agli investimenti.

Non va infine perso di vista il contesto generale macroeconomico in cui le società operano. In periodi di recessione o in paesi a bassa crescita è chiaramente più difficile che si materializzi un apprezzamento dei corsi perché è più difficile le aziende realizzino migliori risultati.

Per osservazioni, suggerimenti o segnalazioni

03 Aprile 2012

POST MACRO. SETTORE FARMA.

IL SETTORE FARMA E' ANCORA SOTTOVALUTATO

DIAWONDS® ha raccolto e rielaborato dati di bilancio consolidato delle 10 maggiori società farmaceutiche a livello di capitalizzazione di borsa nel mondo ad inizio 2012. Esse rappresentano circa il 50% della capitalizzazione di tutte le società del settore quotate nel mondo*.

DIAWONDS® si è concentrato sulla capacità di ciascuna azienda di generare disponibilità liquida in eccesso rispetto a quella prettamente necessaria a garantire la continuità aziendale. Questa sovra-ricchezza, comunemente definita free-cash-flow, opportunamente proiettata sugli anni a venire e riportata al momento attuale attraverso il metodo DCF (discounted cash flow) permette di ottenere una stima del reale valore di una società e di confrontarlo con quello di quotazione.

Il metodo DCF è stato applicato considerando le 10 società come fossero una sola.

Nello specifico sono stati utilizzati i seguenti valori aggregati (Miliardi di dollari usa):

- flusso di cassa operativo netto (FCF): $ 94.2

- costo medio ponderato del capitale (WACC): 10.3%**

- tasso di crescita di medio periodo dei FCF: 3.1%**

- tasso di crescita di lungo periodo dei FCF: 2.9%**

- valore delle disponibilità liquide ed assimilabili: $ 106.7

- valore dei debiti finanziari: $ 177.6

- valore stimato dei leasing operativi,

stock options, disavanzo dei fondi pensione: $ 53.1

Ne è risultato che, nel loro complesso, le 10 maggiori compagnie farmaceutiche mondiali risultano essere moderatamente sottovalutate. Il loro valore reale stimato è risultato infatti pari a $ 1205 miliardi di dollari americani che raffrontato alla loro capitalizzazione di borsa alla data odierna pari a circa $ 1098 miliardi di dollari, indica una sottovalutazione del 10% circa.

Nel processo di stima si è tenuto conto di generali principi di prudenzialità.

La solidità finanziaria è risultata elevata come da valore dell'Altman Zscore aggregato (3.61**) superiore al “cut-off value” (2.99).

(*al netto di ADR e ADS; **media dei rispettivi valori stimati per ogni singola società ponderati per la loro capitalizzazione.)

Per osservazioni, suggerimenti o segnalazioni

02 Marzo 2012

POST TECNICO. NORME.

PRODOTTI FINANZIARI O STRUMENTI FINANZIARI?

Il Testo Unico della Finanza (Decreto legislativo 24 febbraio 1998, n. 58) definisce sia il termine “prodotti finanziari” che il termine “strumenti finanziari”. In particolare i prodotti finanziari sono “gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria” (art.1 co.1° lett. U t.u. 1998/58). Nella definizione di “prodotto finanziario”, che ingloba quella di "strumento finanziario", possono pertanto rientrare tutte le attività produttive di incrementi patrimoniali e di reddito, quindi anche i diritti di credito come ad esempio le quote di s.r.l. ma anche certificati non destinati alla circolazione come ad esempio le polizze di assicurazione sulla vita dove parte del premio è investito in attività finanziarie. Gli "strumenti finanziari" (definiti all'art.1 commi 2°-3°-4°, t.u. 1998/58) includono invece: i valori mobiliari (azioni, obbligazioni, titoli che permettono di comprare o vendere valori mobiliari etc.), gli strumenti del mercato monetario (buoni del tesoro, certificati di deposito, carte commerciali etc.), le quote di organismi di investimento collettivo del risparmio (cosiddetti fondi d’investimento) e gli strumenti finanziari derivati.

A ben vedere però i fondi d'investimento sono in un certo senso come dei contenitori di strumenti finanziari (il gestore del fondo normalmente investe in azioni, obbligazioni, derivati...) ed in quanto tali forse sarebbe meglio non fossero definiti "strumenti finanziari" alla stessa stregua del loro contenuto. Secondo DIAWONDS® la distinzione tra prodotti finanziari e strumenti finanziari dovrebbe essere radicalmente rivista. "Prodotto finanziario" dovrebbe essere definito qualsiasi abbinamento in qualunque modo e con qualunque mezzo effettuato di due o più "strumenti finanziari" . Dalla definizione di "strumenti finanziari" dovrebbero pertanto essere escluse, ad esempio, le quote di organismi di investimento collettivo del risparmio e le obbligazioni strutturate (obbligazione più componente derivata) che andrebbero a rientrare invece nella definizione di "prodotti finanziari."

Per osservazioni, suggerimenti o segnalazioni

18 Febbraio 2012

POST TECNICO. CONTABILITA'.

NON SOLO DEBITO/PIL.

Il rapporto tra il debito pubblico ed il prodotto interno lordo è un importante e diffuso indice della solidità finanziaria ed economica di uno Stato. Di questi due valori il primo è un valore di stock e lo si misura con riferimento ad un determinato momento mentre il secondo è un valore dinamico ed esprime il valore complessivo dei beni e servizi prodotti all'interno di un paese durante un determinato intervallo di tempo (solitamente l'anno) e destinati ad usi finali.DIAWONDS® ritiene che la solidità finanziaria ed economica di uno Stato andrebbe valutata anche facendo riferimento ad un altro rapporto, quello tra debito pubblico e patrimonio netto.In questo rapporto vengono infatti considerati valori omogenei per natura in quanto entrambi valori di stock. La determinazione del valore di patrimonio netto di un paese, dato dalla differenza tra i suoi attivi ed i suoi passivi, comporta peraltro importanti problemi di calcolo. Basti pensare ad esempio alla necessaria attività di stima per la determinazione del valore delle immobilizzazioni immateriali; ma questo non significa che ciò sia impossibile. DIAWONDS® si auspica che vengano predisposti sistemi di contabilità che permettano di determinare i valori di patrimonio netto degli Stati in modo da poter calcolare anche il rapporto tra debito pubblico e patrimonio netto considerata l'alta significatività che tale indice potrebbe avere.

Per osservazioni, suggerimenti o segnalazioni

3 Febbraio 2012

POST MACRO. ECONOMIA USA.

DIAWONDS® ritiene che l’economia degli Stati Uniti si trovi attualmente ad un importante punto di svolta, preludio di una possibile consistente fase espansiva. Il mercato del lavoro sta dando importanti indicazioni di miglioramento così come il mercato immobiliare; i nuovi ordini d’acquisto di beni durevoli da parte dei produttori sono in crescita ed il livello dei prezzi sia alla produzione che al consumo si mantengono entro livelli fisiologici. Il recente calo che si è verificato nel valore della produzione dell’industria manifatturiera può essere interpretato anch’esso come fisiologico e quindi transitorio.DIAWONDS® vede peraltro permanere alcuni punti di debolezza: il consistente livello del deficit tra uscite ed entrate del Governo Federale così come il deficit della bilancia commerciale (differenza tra esportazioni ed importazioni) che permangono a livelli sostenuti e stentano a migliorare in modo significativo. Inoltre è opinione di DIAWONDS® che la politica del “quantitative easing” ovvero il mantenimento di tassi d’interesse bassi al fine di stimolare la crescita economica possa difficilmente essere mantenuta a lungo per effetto di prevedibili spinte inflazionistiche. Sulla base anche di queste considerazioni DIAWONDS® ritiene che nel medio termine possa concretizzarsi un rafforzamento del dollaro americano contro euro.

Per osservazioni, suggerimenti o segnalazioni

27 Gennaio 2012

POST TECNICO. FINANZA.

Z-score: un semplice strumento per considerare la solidità finanziaria di un'azienda.

Nei primi anni 60 Edward Altman, utilizzando l’analisi multipla discriminante, dalla combinazione di 5 indici finanziari ha ottenuto un indice denominato Altman Z-Score. Questo indice utilizza tecniche statistiche per prevedere la probabilità di fallimento di una società.Questa è la funzione per società quotate: Z = 1.2*X1 + 1.4*X2 + 3.3*X3 + 0.6*X4 + 1*X5 dove X1 è Working Capital/Total Assets; X2 è Retained Earnings/Total Assets; X3 è EBIT/Total Assets; X4 è Market Value of Equity/Total liabilities; X5 è Sales/Total Assets.I “cutoff values” ovvero i livelli “di riferimento” da considerare sono 2.99 e 1.81: società con ZSCORE superiore a 2.99 sono sicure; società con ZSCORE inferiore a 1.81 sono a rischio. Il livello medio per società sane, dato storico, è 5.02; per società in bancarotta è di -0.29.Un esempio pratico di calcolo. Dallo stato patrimoniale a fine 2010 di una società quotata individuiamo: Total current assets 56,936 e Total current liabilities 40,251 e calcoliamo la loro differenza ovvero il Working Capital: 56,936 – 40,251 = 16,685. Individuiamo i Total assets 143,718 e calcoliamo il rapporto Working Capital/Total Assets (16,685/143,718=0.1161). Individuiamo i Retained Earnings 60,538, componente del Shareholders Equity e calcoliamo il rapporto Retained Earnings/Total Assets (60,538/143,718=0.4212). Dal conto economico a fine 2010 della stessa società individuiamo: l’EBIT, ovvero l’operating income, 19,381 e calcoliamo il rapporto EBIT/Total Assets (19,381/143,718=0.1349). Individuiamo poi, tramite altre fonti, la capitalizzazione di mercato (ovvero il prezzo di mercato per in numero di azioni emesse e circolanti) che è il Market Value of Equity 92,810 e le Total liabilities 83,304 e calcoliamo il rapporto Market Value of Equity/Total liabilities (92,810/83,304=1.1141). Individuiamo infine, ancora dal conto economico, le Sales 140,476 e calcoliamo il rapporto Sales/Total Assets (140,476/143,718=0.9774). A questo punto siamo in grado di calcolare lo Z-Score sommando i rapporti sopra calcolati e moltiplicandoli per i coefficenti indicati nella formula. Il risultato è Z=2.82 ovvero Z=1.2*0.1161+1.4*0.4212+3.3*0.1349+0.6*1.1141+1*0.9774, valore che in questo caso indica buona solidità.

Per osservazioni, suggerimenti o segnalazioni

Pubblicità / Link sponsorizzati

AVVERTENZE. Scopo di questo "blog": pubblicità ed opinioni. I miei "post" rappresentano opinioni. Non rappresentano in alcun modo un'offerta di vendita di strumenti finanziari o servizi o attività di investimento o sollecitazione all'investimento. Non sono rivolti a persone o entità in qualunque giurisdizione o paese in cui l’accesso ai loro contenuti costituisca una violazione di leggi o norme. Si declina ogni responsabilità per danni di qualsivoglia genere derivanti dall'uso d'informazioni contenute nei miei "post". Inviando messaggi accettate la privacy policy del sito ed acconsentite al trattamento dei dati conferiti.

DISCLAIMER. Purpose of this "blog": advertising and opinions. My "posts" are statement of opinion and not statement of fact and do not constitute an offer to sell financial instruments and services or activities or a solicitation to invest. They are not intended for any person or entity in any jurisdiction or country where access to their content runs counter to prevailing local laws or regulations. No responsibility is assumed for any errors or for the consequences of relying or acting on any information provided in my "posts".